��I��ԃ�ᾀ��199 3965 5981

��I��ԃ�ᾀ��199 3965 5981 E-mail��haitianzixun@126.com��I��ԃ�ᾀ��199 3965 5981E-mail��haitianzixun@126.com

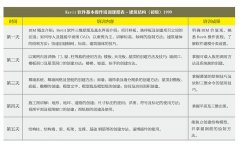

E-mail��haitianzixun@126.com��I��ԃ�ᾀ��199 3965 5981E-mail��haitianzixun@126.com����һ���������氺�F�����r��ʹ���Y�����ߟo���������g������Y���Љ������_�l�̣����Y��s�����^����_�l�̣��������Pע�������С����ͷ��خa��Ҳ��ͨ�^�������ДU��Ҏģ���U��Ӱ푡���ô�ڶ��������M�з��خa�_�l������M�гɱ����ƣ���Ҫ������5����Ҫ�A�Σ�

����һ��Ͷ�Y�Q���A��

����Ͷ�Y�Q���A�����Ŀ�_�l������P�I���A�Σ����A���������Ŀ�߄�����Ͷ�Y�����Ƿ����_����ֱ��Ӱ������Ŀ�ijɔ����ڶ������У����A�εijɱ����푪�����������棺

����1.�ɱ������ˆT�����cͶ�Y�Q���A�εľ��w����

�����Ŀ�Ŀ������о��Լ��aƷ���_�l�߄���һ��ϵ�y�ġ����I�Եąf�{���������خa��I�����ˆT���Ǿ������È̘IƷ����ҽ���S���ġ����I��ͨ�ă����˲ŽM�ϣ�

����a����������b����r���̎���c���I�N�ˆT�I�߄���˾��d�����̼��g�ˆT��e�����I�����ˆT�����Ŀ��������

������Ͷ�Y�Q���A�Σ������ˆT����ɏ��Ј��{�С��aƷ�߄����aƷ��λ���L�U������Ͷ�Y�����ȫ�^�̹��������гɱ������ˆT��Ҫ�������е��Ј���r�ͽ����΄ݡ��������b������r��r�������M����r���J�����ʵ�������ֵ��˽⡢�������Дࡣ

����

����2.����Ͷ�Y���㡢�M���Ŀ�ɱ�����

����(1)�����_�l�ɱ�����

�������سɱ�֧���sռ�Ŀ��֧����20-30������ˌ����صĴ_������ֿ��]�_�l�L�U����ֵ���g����ɱ��Ĵ_����������

���������س���

�������س���Ʌ�������������Ƶ؉K�ij��𣬲��Y����λ�ü���߅��r�������ݷe�ʵ��M���������㡣���س������������������^�࣬�����ڶ��������k�������m߀���Ǻ�Ҏ������r�£����r����ЙC��Ҳ�����L�U����ˣ��_�l�̱������������������գ����o�����Ŀ�_�l�\�������[����

���������������M�����������M�����w�����a���M

�������������M�����������M���о��wҎ�����_�l��I���c�����f�̕r������������߃��ݣ���ᘌ��Ե،��Ŀ���漰�ĸ�������������M�Ќ��H�{�У����ܾ������ݡ���·���،������������ב�����ֹ�Ӌ�����������������Ŀ���ܝM���ĿҪ��

�������w�����a���Mһ�����؛���a�������w�����������������Ҳ��ί�Ќ��I���w��˾������ע�����횝M���Ŀ�_�l�õصĕr�gҪ�����M�ÿɅ��ս�������Ŀ��

����(2)ǰ�ڹ����M�ù���

����ǰ���_�l�Mһ��ռ�Ŀ��֧����3�����ң�������،��H���M�Ҳ�кܴ��e��

����“��ͨһƽ”���R�r�Oʩ�M���������H���㣬���Y�ό��H��r��ְl�]�R�r�Oʩ���Ŀ���O�����������ԣ��Ķ����������_�l�ɱ���

����ǰ�ڹ����M�õ������M���^�鷱�࣬Ҏ���M���c���H���M�в���_�l�̑�ע��ͬ���P���T�f�{��ͬ�r���S�������ܵ��D׃���S��Ҏ�M��Ӳ��ָ���D׃���Ј��{�أ��_�l�̑��_���ȷ�����������Ҫ���֝M���Ŀ�_�l���档

����(3)�������b������r�ɱ�����

�����ٽ������b������rһ��ռ�Ŀ��֧����45-55���������������Ҳ���M��ͬ��

�����ڽ������b������r�ɱ����������ȷ�����ǰ�^���΄ݣ����ս����Ј���ʩ����I���w��r��

�����ۅf�������������̎����I�N�ˆT�������OӋ�������_�l�ɱ��M�з�����������ͬ�_���aƷ��λ��

�������{�н�������Ŀ��rָ�ˣ��˽��Ј��˹�������׃����r����Ӱ���r����Ҫ�����M�з��������������ƌW�ش_�����Ŀ�Ľ����ɱ�ָ�ˡ�

����(4)��^�ܾW�������Oʩ��С�^���ܻ��M

������^�ܾW�M�Ì���һЩ�Йn�DZP��^һ����Ŀ��֧����6�����ҡ��ڛQ���A�Σ��ɱ����Ƶ���Ҫ���c���nj�����������һ�ξWվ�Ĺ����������^�ȾWվ���O���M���˽⣬���������ù��㡣

�����^�����ב��Գ��ڲ�Ӱ푮aƷƷ�|��λ���c���������DZP�w�F����������ԣ���ǰ���£��M�������������ף�ͬ�r���]�����Ŀ�Ŀɽ��I�����ԣ����Ŀ���ڵ���I���I�\����û��A������Ҳ������^Ҏ�����ף�Ҳ�����]���m���ԡ����磬סլ�^�ܷ��Oͨ���ĕ����������̘I�ִ��������Ĺ��ܡ���Ȼ���@Щ�OӋ���ף���Ҏ����λ�ͽ��I�Q�ߵă��ݣ����IJ���̫����ӑ��

����С�^���ܻ��Ķ�λҲ���Գ�“������ࡢ�M���������”��ԭ�t�����������ܻ�ϵ�y�ľS�o���\���M�Ì��o��I���I���������y�ȣ����Ҽ��g���f�dz��졣

����(5)�@�֭h�������M

�����@�֭h��һ����Ŀ��֧����3-5������ɱ���ͬ�Ŀ�Ķ�λ�P��Ҳ�c�Ŀ��̎�ĵ���h�����P��

����(6)Ͷ�Y�Q���A�ε��M�����������Mһ����

�����ٹ����M���������е������cһ��_�����N������2-3����

�������N���M�ã�һ��_�����N�������2-3�����N���M�õĿ��Ƒ�ע��̎�����ۘ�̎���Ӱ巿���O�÷�������λ��

������ؔ���M�ã�Ͷ�Y�Q���A�Α���ؔ���M�����ó�ֹ�Ӌ�����_�\���Y���ĸܗU�������ٵ�ؔ���M�ÝM���Ŀ�����Y��朵��B�m�ԡ��Y���ʹ�óɱ������_�l����K�����a���^��Ӱ푡�

�����ܶ����ڛQ���A�Σ��_�l�̑������������PҎ�����㣬����ȡ�@������֧�֜p�ⲿ�ֶ��M���ڶ������У����M�Ĝp�⌦�ڮ����_�l�́��f�����P��Ҫ�ġ�

����(7)�����AҊ�M���L�U����

���������Ŀ�ď��s�̶ȴ_����һ����ȥ�����_�l�M�����ֱ�ӳɱ���3-5����

�����_�l����Ͷ�Y�Q���A�Α������Ŀ������׃���ɱ�������׃���ɱ��������ۃr׃�����_�l���ڡ��ݷe�ʡ��J�����ʡ�����׃���ȷ�����L�U�������������C�L�U�ɱ�С���Ŀ��������5-8��(3-4���_�l��)��

���������OӋ�A��

�����OӋ�A�εijɱ������ǹ�����r���Ƶ���Ҫ�A�Σ��䌦������r��Ӱ���75�����ϡ��ڴ��A�Σ��ɱ������ˆTͨ�^ǡ�����c�_�l�̵Ľ��������OӋԺ���OӋ�����е���ϣ���ȡ���°빦����Ч������Ҫ�����ʹ�ʩ�У�

����1.�����Ŀ�ĮaƷ��λ���c�_���������ݷe��

�����Ŀ�ݷe�ʵĴ�С��ֱ���Pϵ���Ŀ���N������ͽ���ɱ����M���ܴ_��һ���������ƅ^�g��������ú������YԴ�����Y���Ŀ�������c����h�����^��������������ʡ�

����2.�����OӋ�������u�����ӏ��OӋ��������

�������к���Ҫһ�c�Ǽӏ��OӋ�����ă����������ɱ������ˆT�����OӋ�����ĽY���wϵ�����A���͡�ƽ�沼���M�гɱ�������������������h��ʹ�OӋ��������������

����3.���OӋ������Ӌ���^���M���u��

�����Ž^�˞����صı��ؔU���������OӋϵ����ȡֵ�ϡ�

����4.���OӋ��λ�������~ʩ���D�OӋ

�����@�A�ε�Ҫ�c��Ҫ���_�����k����

����ʩ���D���~�OӋָ���У�ÿƽ����䓽��ָ�ˣ�ÿƽ�����ź���ָ�ˣ���λʩ���D�A��ָ�ˣ�

�����OӋ׃���M�����~ָ�ˡ�

����5.�ӏ��OӋ�|���z��O��

�����p���OӋ׃���M�á��c�OӋ��λ��ӆ�ĺ�ͬ�����_Ҏ�����OӋ�|�����������׃�����Ƽs��ʩ��

����6.����“��ǰ����”������

�������OӋ��λ�Ĺ������������^���Č��I�ԣ�����_�l�̱��������YԴ���㣬����������YԴ������“��ǰ����”�����ȡ�

�������⣬�o�OӋ�A�α�Ҫ�ĕr�gҲ�ǜp�ٻ�Ž^“��߅����”�ı�Ҫ�l����

����������Ͷ���c��ͬǢ�̹����A��

�����Ŀ��Ͷ���c��ͬ��Ǣ�̴_�����Ŀ�ɱ����ƹ��������е���Ҫ�h�����ܶ����P�����ı����ڴ��A����ɣ��S���[�����y�cҲ���ڴ��A�����µģ��@���A�εĹ����|����ֱ��Ӱ��Ŀ�\�����g�ijɱ������ͽY�㹤������ˣ��ɱ������ˆT�ڴ��A�Σ��������Ŀ���w�M��Ӌ��ʹ������Ͷ���������Зl����ʹ���̺�ͬ�����ĿҪ��

����1.������Ͷ�˹�����5����Ҫ��ʩ

����(1)��Ӌ��

���������Ŀ���wʩ��Ӌ����ӆԔ�M����Ͷ��Ӌ����

����(2)�Мʂ�

�����M���Ј��{����������������ƅ^���Ե�ʩ����λ���������ϡ����߷�Ҏ��Ϣ�죬����Ͷ�˃�����Ϣ�YԴ��

����(3)��ԭ�t

������ӆ�И�Ӌ����ͬ�r�������_�И�ԭ�t���Ա�o��Ͷ�˹����ľ��w��ʩ�Գ���ĕr�g��И�ԭ�t�����_�綨�а���ʽ��������֧�����k���������ϵķ�������ʽ���ְ��Ŀ����Ҫ��ͬǢ������l�

����(4)���k��

�����x�����_�ķ�����ʹ�_�l��ͨ�^��Ͷ���@һ�ֶ��_��������r��Ŀ�ģ��ڶ������г��õķ����У�

������λ���̷��棺�Բ��ÿ��а���ʽ�����������Ŀ�ְ�����λ���̌���ƽ������r���ɣ��r���ɷ�ʽ��������ҎģЧ��ķ�헹��̣����T���������ݙڗU�Ȳ��÷ְ����ְ��ĿҲ���Іη���r���ɡ����ڶ�������ʩ����λ���|���أ��M����Έ�r�И�߀�һ���m���^�̡�

���������Ϸ��棺�����漰����Ʒ�|�IJ����磺�≦�ᡢ�b��ϵȣ��˲��ýyһ�����ϣ�һЩ������Ҫ�C��O��Ҳ�������в�ُ�����Y�����S�ėl���£������r��׃���^���ijЩ�����磺ˮ�ࡢ䓲ĵȣ�Ҳ�ɳ�ְl�]�_�l�̵�ҎģЧ���M�м��������σr��Ҳ��ͨ�^���˶��r�����ü����ϕr���_�l�̱�����_��Ч�r�����������Ҵ_���ȳа����Ѓr�ݣ�����p���а��̷e�O�ԡ�

�����^�������@�־��^���̷��棺�˲�����Έ�r��ʽ�Иˣ�ͬ�r�И˕r�������ĵ�Ҏ��Ʒ�|�������_��

�������ܻ����̷��棺�˲�����Έ�r��ʽ�Иˣ���ͬ�r����ÿ��{�r��ķ�ʽ���И˕r���s����Ҫ���σr����{�����Ȳ�ֵ���Y��r�����^�˲�ֵ����r���M���{���������ӮaƷ���Q���죬�r�������ܻ�ϵ�y��ʩ����Ͷ������ʹ�Õr�g��ȴ�

������ʯ�����̷��棺�^�ȵ���ʯ��ƽ���Ҳ�dzɱ��������c�����И˕r���x�I��˾ʩ�������I��˾֮�g�ɲ��Æη���r������ʽ�M��Ͷ�ˡ����ˡ�

����(5)�бO��

������Ͷ�˹����h���࣬�����ıO�،�����Q��ʧ�`���ɱ�ʧ�ء��O����Ҫ�����ɷ���ӏ���

�����ӏ���Ͷ�ˆ�λ���Y�顣��Ͷ�ˆ�λ����������λ�����u��������r����������������“�~Ŀ����”�_�yͶ�˭h�����o�Иˎ����y�ȣ����������e�`���Дࡣ

�����ӏ����˵Č��ˡ��˵�Ӌ���^�̾��Ќ��I�ԡ����s�ԡ��˞������^������c����I�������ͺ˙C�ƣ�����˵�ƫ�����a���ijɱ����Ͷ�ˆ�λäĿ�̓r�И˽o���̹������Y�㹤���������y��

����2.�ɱ������ں�ͬ�����wϵ�Б�ע��ăɂ����棺

����(1)��ͬ�ć�����

������ͬ�l������������_�ėl���⣬߀�����OӋ׃�����F�����C��Ӌ�r���������ˇ��Ӌ�r�������`�s��̎�������������������L�U���ص�̎���������M�����_���Ա����Y��r�a�������ì�ܡ�

����(2)��ͬ�Ŀɲ�����

������ͬ�Ŀɲ�������Ҫ�w�F�ڰl���а����܉��H���С�������а�����ȡ�ù���äĿ���Z�����܌��F�ėl�����ͬ��ӆ���ڈ��е��^�����������y���Ҽ���Ն��Ƥ��Ӱ푹����M���Լ��Ŀ�ĸ��Ӌ���Č�ʩ��

�����ġ�ʩ���A��

�����������е�ʩ����λ���������^����������c�_�l�̵Ĺ�����������в��Ҫ�����@�ӵĭh���Ѕf����������|�ĘDZP���_�l�����һЩ�P�I�����h���Ͻ������ܶ��Ќ����еĹ�����ʩ���w�F�ڳɱ���������Ҫ������3�����摪���Լӏ���

����1.�ӏ��OӋ׃�����F�����C�ıO������

����ʩ���A�ε��OӋ׃���ͬF�����C�Dz��ɱ���ģ�����̎��һ�����ܵĹ��������wϵ֮�С��OӋ׃�������C���������wϵ�����_���������̡����̭h���е�؟���ˡ�؟���˵Ĺ�����ޡ����̭h���Ĵ_�J�r�ޡ���Q��؟�����ƶȡ�

�����@�N�����wϵҲ��ʩ����λ�������Ա��څf����ϣ���߹���Ч�ʣ���Y���û��A��

����2.�ӏ��O�䡢����Ʒ�|�̓r��Ĺ���

�����������еĽ��������Ј���Ҏ�������Ƶ��O�䡢���Ϲ����wϵ���Ǵ��쾫Ʒ���̵ı�Ҫ�l����ͨ��������ʽ�У�

����(1)���в�ُ

��������͙C��O�䣨��ݡ����{�ȣ����������b��ϣ��≦�ᡢ���u�ȣ���һЩ���ĿƷ�|Ӱ��^ֱ�ӣ�ͬ�r�r���^�����װl�]Ҏģ��ُ���ݵIJ��ϡ�

�����@�־��^�������õIJ��ֲ��ϣ�Ҳ��ͨ�^�������в�ُ��

�������в�ُ���ɱ����������ֱ����p���Y��r�a�����硣

����(2)���а���λ���в�ُ

�����_�l�̌�һЩ�������õĵزġ�ͨ�ò�����Ʒ�|�����ܵ�ǰ���£����а���λ���в�ُ���@�ӿɰl�]�а��̱��_�l�̸���Ϥ�Ј��ă��ݣ��Ķ������{����e�O�ԡ�

����(3)���ރr�а���λ��ُ

����һЩ�]��һ�������Ĺ��̣���Ҫ���σr���ͨ�^�l���а�����ͬ�h��һ���r��_�J����_�J�r�Y��r�����r��Y�㣬�ރr�r�����_�r��r��������

�����������ϲ�ُ�����N��ʽ�����ژӰ塢��Ʒ�J�C�ƶȡ��M����մ_�J�ƶȱO���²���Ͷ��ʹ�á�

����3.�ӏ��Y��Ӌ�����еıO�أ�ʹ�����鹤�̹����������O�ر�

������һ���Y��Ӌ���ǽ������Ŀ�ĸ�헺�ͬ�Ѵ_���ҿ��wʩ���M��Ӌ���Ѵ_�J�����Ļ��A�ϣ��@��Ҫ��ɱ������ˆT�c���̹����ˆT��ǰ����f�{�����������û��A������

�����ڶ���ʩ���A�εĹ��̿�֧�������Y��Ӌ������A�ģ�����ͬʩ���M��Ӌ�����f�{�����@��һ��������±O���Ŀ����ʹ���̹������������������H�l���~���p���^�Y��Ӌ��һ���������ȕr���ɱ������ˆT���̹����ˆT���քe�����U��ԭ����������ɱ��A�������M���A����

�����������Y��Ӌ���c�ɱ��ĄӑB������Y�ϣ���ʹ�_�l�̸��õ��ƿ��Ŀ���\�У�ʹ��I���N�������c����֧��̎������ѭ�h��

�����塢�Y���A��

�����_�l��I�Y�㹤����ͻ�����c�ǣ�“�����ԡ������ԡ����s��”�������Y��r�a�����^�ϵ��e�`��©�������^�ϵ�������������C�ơ�

����1.�Y��ԭ�t���h�_�J��

������ͨ�^�Y����h�_����

�����ٴ_�J�Y�㷽�������x���Y�����ޡ�

�����ڴ_�J�������Y���Ŀ֮�����l�������↖�}���Լ���ͬ�]�мs�����p�������^����Ŀ��

����2.���Ώͺˡ���Ӌ��

���������Ќ����еĶ��Ώͺˡ���Ӌ�C�ƣ���ʹ�Y�㹤��̎���ܱO�ؠ�B���ͺˌ�Ӌ�ƵĽ�����һ����ӏ��Ȳ��Ƽs����һ�����֜p�ٹ���ʧ�`������w�����ˆT��ƸՈ����S������r�ˆTҲ��ί���н�C����

����3.�����ƶ�

�����Y���ꮅ�����ճɱ�Ŀ���M�з��������������քe���OӋ��λ���OӋ�|����������I�OӋ�������T�����O���λ�ĬF�����C��������I���̲����Ĺ�����r���M�гɱ����Ƶij̶ȷ�����ҕ��r�o�誄�P��

�����Y

�����_�l��I�ijɱ�����؞�����Ŀ�_�l��ȫ�^�̣�����Ƶ����c����ǰ�ڵěQ�ߣ������OӋ�A�ε��A�أ�������Ͷ���c��ͬǢ���еľ��_�����Լ�����ʩ���c�Y���A�εć��ء������ڶ��������_�l�Ŀ������߀���Ǻܸߵ���r�£������ԇ�֔�Ռ��đB������ÿһ���h�����@�Ӳ���ʹ��I�A������������

�����YӍ���Pע����ٷ���;

��I��ԃ�ᾀ

199-3965-5981

E-mail:haitianzixun@126.com