��I(y��)��ԃ�ᾀ��199 3965 5981

��I(y��)��ԃ�ᾀ��199 3965 5981 E-mail��haitianzixun@126.com��I(y��)��ԃ�ᾀ��199 3965 5981E-mail��haitianzixun@126.com

E-mail��haitianzixun@126.com��I(y��)��ԃ�ᾀ��199 3965 5981E-mail��haitianzixun@126.com��ˏ�(qi��ng)��������Մ�������_ָ����ȫ�����M(j��n)�I���������ؔ���w�Ƹĸ���M(j��n)��(j��ng)��(j��)�Y(ji��)��(g��u)�{(di��o)���ͮa(ch��n)�I(y��)�D(zhu��n)�͵�“���^��”��

���Ǹ����ИI(y��)��(qi��ng)�����ڴ��@���m(x��)���������a(ch��n)�I(y��)�D(zhu��n)�ͺ�“�I����”���^�����и��I(y��)���Ђ���Ȟ頎���Σ�����������Ѫ�ɡ���һ�й�����(zh��n)����ǰ����ȫ��ӭ�ӽ����ИI(y��)“�I����”��

��ؓ(f��)������2��22��,�҂��K�ڿ����������Ѿõ��P(gu��n)��“�I����”����ʽ�ļ���ס���ͳ��l(xi��ng)���O(sh��)���l(f��)�����P(gu��n)�����ý����I(y��)�I�������O(sh��)����Ӌ(j��)�r����(j��)�{(di��o)����(zh��n)�乤����֪ͨ�������_�����I(y��)����ֵ�����ʔM��11%��

ճ�Nȫ���DZ�횵ģ������λ�ʹ���ء����һ�ֲ�©�ؿ���ȫ�ġ�

��

��

��

ס�����l(xi��ng)���O(sh��)���k���d�P(gu��n)�����ý����I(y��)�I�������O(sh��)����Ӌ(j��)�r����(j��)�{(di��o)����(zh��n)�乤����֪ͨ

���k��(bi��o)[2016]4̖

��ʡ�����΅^(q��)ס�����l(xi��ng)���O(sh��)�d��ֱݠ�н�ί������(w��)Ժ���P(gu��n)���T��

���m��(y��ng)�����I(y��)�I��������Ҫ���Ҳ��M���_չ�˽����I(y��)�I������������r��Ӌ(j��)�r����(j��)Ӱ푵Č��}�о�����Ո����ʡ���M(j��n)���˜yԇ���γ��˹�����r��(g��u)�ɸ��(xi��ng)�M(f��i)���{(di��o)���Ͷ���Ӌ(j��)�㷽�����F(xi��n)����Ӌ(j��)�r����(j��)�{(di��o)����(zh��n)�����P(gu��n)����֪ͨ���¡�

һ���鱣�C�I������Ӌ(j��)�r����(j��)������{(di��o)�������^(q��)�������T��(y��ng)���´_�������Ӌ(j��)�㷽�������ù���Ӌ(j��)�r���~���r����Ϣ��Ӌ(j��)�r����(j��)�{(di��o)���Ĝ�(zh��n)�乤����

��������ǰ���о��͜yԇ�ijɹ���������r�ɰ����¹�ʽӋ(j��)�㣺������r=��ǰ������r×��1+11%�������У�11%�齨���I(y��)�M����ֵ�����ʣ���ǰ������r���˹��M(f��i)�������M(f��i)��ʩ���C(j��)��ʹ���M(f��i)����I(y��)�����M(f��i)��������Ҏ(gu��)�M(f��i)֮�ͣ����M(f��i)���(xi��ng)Ŀ���Բ�������ֵ���ɵֿ��M(j��n)�(xi��ng)���~�ăr��Ӌ(j��)�㣬����(y��ng)Ӌ(j��)�r����(j��)�����������{(di��o)����

�������P(gu��n)�^(q��)�Ͳ��T�ɸ���(j��)Ӌ(j��)�r����(j��)�����Č�(sh��)�H��r����ȡ�M����ֵ���¹���Ӌ(j��)�rҪ��������{(di��o)��������

���^(q��)�������TҪ�߶���ҕ���(xi��ng)�������ӏ�(qi��ng)�I(l��ng)��(d��o)����ȡ��ʩ����2016��4�µ�ǰ���Ӌ(j��)�r����(j��)���{(di��o)����(zh��n)�䣬���{(di��o)����(zh��n)�乤���е����P(gu��n)��Ҋ�ͽ��hՈ���r�����Ҳ���(bi��o)��(zh��n)���~˾��

(li��n)ϵ�ˣ������\��010-58933231��

���A���͇�ס���ͳ��l(xi��ng)���O(sh��)���k���d

2016��2��19��

�I�������Ƅӽ����I(y��)���a(ch��n)��ʽ���D(zhu��n)׃���ӿ��D(zhu��n)��������

���P(gu��n)�y(t��ng)Ӌ(j��)��(sh��)��(j��)�@ʾ�������I(y��)��a(ch��n)ֵ��16�f�|Ԫ���ĘI(y��)�ˆT�_(d��)��4500�f�������I(y��)�I�����漰�˔�(sh��)���࣬�����{(di��o)����(f��)�s����ˠI���������O(sh��)Ӌ(j��)ʮ�����ء�

���A�����Ї����D(zhu��n)�����ܺϻ��˺����s�J(r��n)�飬�ĬF(xi��n)��(sh��)��r�����������ИI(y��)��?y��n)����εֿ۲���ȫ�����?f��)�����Ŀ����Ա��^�����خa(ch��n)�I(y��)�У����������_�l(f��)�ɱ��еĴ��(xi��ng)���ܷ�{���M(j��n)�(xi��ng)���ֿۣ����O��Ӱ���I(y��)��ؓ(f��)��

������ʿ��ʾ�����L�h(yu��n)�����I�������Ƅӽ����I(y��)���a(ch��n)��ʽ���D(zhu��n)׃�����M(j��n)������I(y��)�M(j��n)һ���ӏ�(qi��ng)��(n��i)�������Ϳ��ƣ��ӿ��D(zhu��n)������������������A(ch��)�ИI(y��)�Ľ����I(y��)��(sh��)ʩ�I����Ҳ�����ڽ�����������Ķ�ؓ(f��)ˮƽ��

��֪ͨ��Ҫ���^(q��)�������TҪ�߶���ҕ���(xi��ng)�������ӏ�(qi��ng)�I(l��ng)��(d��o)����ȡ��ʩ����2016��4�µ�ǰ���Ӌ(j��)�r����(j��)���{(di��o)����(zh��n)�䡣

���⣬�Ї������I(y��)�f(xi��)�����Ї����O(sh��)��Ӌ(j��)�W(xu��)����ǰ(li��n)��ӡ�l(f��)���P(gu��n)�����ý����I(y��)��I(y��)��(n��i)���I������(zh��n)�乤����ָ��(d��o)��Ҋ����Ҫ�����I(y��)��(n��i)�����àI������(zh��n)�䡣����Ҋ�������������I(y��)��(y��ng)ԓ�W(xu��)��(x��)�F(xi��n)�������ИI(y��)�I�����ļ����_չ��ֵ��ģ�M�\(y��n)�D(zhu��n)���ƶ���(y��ng)��������

“�I����”�������ИI(y��)�Ǻ���?

��(j��)֪���Č��I(y��)��ʿ�����������ƏV“�I����”����̎������1���p�٠I�I(y��)�����؏�(f��)������������I(y��)���f��ؓ(f��)�½�;2�����ڰl(f��)Ʊ���Եֿۣ���������I(y��)���h�r����;3���I����һ����ɣ�ȫ�ИI(y��)���γɵֿ�朡�

���g�f����Ѓ����ԣ�����Ŏ���A���B�棬�����бײ��������F(xi��n)�]�k�����Ŏ��̓����ԣ���¶�˹P����һ��������h(yu��n)���q�C���x�ߡ�

����Ԓ�}���@λ���I(y��)��ʿ�J(r��n)��“�I����”�ı��ǣ��]���k�������M(j��n)�(xi��ng)����I(y��)�����߿Ƽ���I(y��)����������ɱ�����I(y��)����(sh��)�H�ϳ�̝��

��(d��ng)Ȼ���@Щ�����ڸ��и��I(y��)�Ԝ�(zh��n)�������ИI(y��)ͬ�ӕ��ܵ�����������ꖹ����պͲ������L(f��ng)������g��

��ζ��x����?y��n)?ldquo;�I����”���a(ch��n)����һЩ�¡����(xi��ng)Ŀ?

��?y��n)齨���ИI(y��)�����ԣ�“�I����”����һ�N�ĸ��®a(ch��n)���Ķ��ʣ���Ȼ�����浽“�I����”��ʽ����֮ǰ��ӆ�ĺ�ͬ���Լ�����֮��ӆ�ĺ�ͬ��Ҳ����С��(bi��o)�}���^���¡����(xi��ng)Ŀ��

����(j��)Ф̫�۲�ʿ�����о��ͬF(xi��n)�еĸ����Ϣ���¡����(xi��ng)Ŀ���֞��ķN��r��

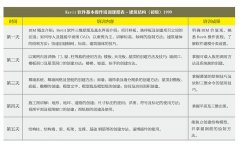

➤ �I����֮ǰ����ӆ�Ľ���ʩ����ͬ�����ǣ��]���k������ʩ���S���C����(d��o)���˹���δ�ӹ����I����֮���k���˹���ʩ���S���C��������ʽ�ӹ����(xi��ng)Ŀ���������(xi��ng)Ŀ����һ����(bi��o)��(zh��n)���Թ���ʩ���S���C���(bi��o)��(zh��n)�ġ�

➤ �I����֮��ź�ӆ�Ľ���ʩ����ͬ���(xi��ng)Ŀ�������(xi��ng)Ŀ�����Եڶ�����(bi��o)��(zh��n)���Ժ�ͬ������

➤ �I����֮ǰδ�깤��ʩ���(xi��ng)Ŀ���I����֮���^�m(x��)ʩ�����(xi��ng)Ŀ���������(xi��ng)Ŀ��

➤ ����܇���IƱ���О飬�I����֮ǰ�]���k���κεĺ�ͬ����������ʩ���ȷ������m(x��)�����ǹ����ѽ�(j��ng)��ʽ�ӹ��ˣ��I���������a(b��)�k���P(gu��n)�ĺ�ͬ������ʩ��Ҏ(gu��)����һЩ���m(x��)�Ĺ��̣��@߀�ǽ������(xi��ng)Ŀ��

�¡����(xi��ng)Ŀ�w��ꮅ֮��Ȼ���漰��“�I����”�^���ڣ�������I(y��)�����(xi��ng)Ŀ���㕽�?

➤ �I����֮ǰ��ُ�Ľ���ʩ�������ѽ�(j��ng)���ڹ���ʩ���(xi��ng)Ŀ�����ǣ���Ƿ���Ͽ�I������֧������(y��ng)�̵IJ��Ͽ���@���˹���(y��ng)���_��(j��)����ֵ�����ðl(f��)Ʊ�������Եֿ���ֵ�����M(j��n)�(xi��ng)����

➤ �I����֮ǰ��ʩ����I(y��)ُ�I���k����Ʒ���C(j��)е�O(sh��)��ȹ̶��Y�a(ch��n)�Լ����������Y�a(ch��n)������һ��δ�@�Ì����_��(j��)�İl(f��)Ʊ���ȵ��I�����Ժū@�������Y�a(ch��n)����(y��ng)���_��(j��)����ֵ�����ðl(f��)Ʊ��ͬ�Ӳ����Եֿ���ֵ�����M(j��n)�(xi��ng)����

➤ �I����֮ǰ�ѽ�(j��ng)�깤��ʩ���(xi��ng)Ŀ������δ�M(j��n)�й��̽Y(ji��)�㣬�I��������M(j��n)���˹��̽Y(ji��)�㣬�յ��˘I(y��)��֧���Ĺ��̿������I(y��)�^�m(x��)��3%���I�I(y��)�����^�m(x��)�_�����I�I(y��)���l(f��)Ʊ��

➤ �I����ǰ���ѽ�(j��ng)�깤��ʩ���(xi��ng)Ŀ�����ң��M(j��n)���˹��̽Y(ji��)�������ǘI(y��)��һֱ��Ƿ���̿�I������I(y��)����֧�����̿ʩ����I(y��)�^�m(x��)��3%�����������_�����l(f��)Ʊ��

➤ �I����֮ǰ�ѽ�(j��ng)�깤�Լ��I����֮ǰδ�깤��ʩ���(xi��ng)Ŀ���I����֮���^�m(x��)ʩ�����(xi��ng)Ŀ�������ЃɷN����̎������һ���^�m(x��)���������߈�(zh��)�У����ǰ�3%�Ͻ��������ڶ�����(zh��)��3%�Ķ��ʺ�����ֵ�����@�ɷN��������һ�N?�����P(gu��n)�ļ�������(zh��n)��

➤ �I����֮�������(xi��ng)Ŀ������F(xi��n)����ͬ��(j��ng)�I����ͬ���a(ch��n)����r�������Ҫ���_��ُ�����_���㣬���_�Q�㣬Ҳ�����f���I���������(xi��ng)Ŀ�a(ch��n)������ֵ�����M(j��n)�(xi��ng)���������������(xi��ng)Ŀ�M(j��n)�еֿۡ�

��I(y��)��ԃ�ᾀ

199-3965-5981

E-mail:haitianzixun@126.com