��I��ԃ�ᾀ��199 3965 5981

��I��ԃ�ᾀ��199 3965 5981 E-mail��haitianzixun@126.com��I��ԃ�ᾀ��199 3965 5981E-mail��haitianzixun@126.com

E-mail��haitianzixun@126.com��I��ԃ�ᾀ��199 3965 5981E-mail��haitianzixun@126.com֮ǰס�����l������r���̎��I�Y���ƶ�Ҏ����������Ҋ�壩������r���̎��I�Y��ԇ��ʩ�k����������Ҋ�壩����Ҋ�����_����������r���̎���һϵ����Ҫ���ߣ��Լ�ס�����˜ʶ��~˾ӡ�l��2018�깤��Ҫ�c�������2018����ӆ��r��ԃ��I�����k������ӆ���������Ӌ�rҎ�����yһȫ������Ӌ�rҎ�t�ȵ�һϵ�������ϵ�׃��������r�ИI�İlչ�a����һ����Ӱ푣�Ҳӭ���˹�����r�ИI�Ĵ�׃�

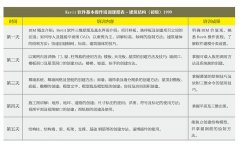

�ڽ��������ИI���r���̎����I�ԏ������w��V��������؞���ڹ����ИI�ĸ������棬�oՓ�ǹ����OӋ���И˴��������Oʩ���������Y��ȵȶ���Ҫ��r���̎�������һЩ��r������������ԃ��˾��Ҳ��Ҫ��r���̎����o����

��ˣ���r���̎����ИI���Dz��ɻ�ȱ�Ĵ��ڡ�2��23�գ�ؔ�����l�����������I�Y���ˆT����������ͨ�ϻ��Ӌ�������ϻ��˕����k���������º��Q���k����������2018��3��1����ʩ�С�

���k���������_�������Ї��Y�a�u�������Ї����Վ����Ї���r���̎��I�Y����ˆT���������P�l���ģ����ԓ���������ͨ�ϻ��Ӌ�������ĺϻ��ˣ����º��Q�������I�Y��ϻ��ˣ�����r���̎��C�������������ߣ�

֮ǰ����Ӌ�������̘I�S�ɺͱO�������k����Ҏ��������ע�ԕ�Ӌ���̘I�Y��ȡ��ע�ԕ�Ӌ���̘I�Y�������B�m5���ڕ�Ӌ����������Ӌ�I��……����Ҫ����һϵ�Ї���l�����ܓ��κϻ��ˡ�

�˴Ρ��k���������_��������Ї���r���̎��I�Y����ˆT���������P�l���ģ����ԓ����������I�Y��ϻ��ˡ������P�l���飺�ڕ�Ӌ������������δ���^����̎�P���ɞ�ϻ���ǰ3���δ��̘I�О��ܵ�����̎�P��ȡ���Ї��Y�a�u�������Ї����Վ����Ї���r���̎��I�Y�������B�m5������cԓ�Y�����P�Ĺ������ھ����з���ס����ÿ���ھ��Ⱦ���������6���£�������B�m�����ѝM5�ꡣ

���⣬���k������Ҏ�����������I�Y��ϻ�����������ͨ�ϻ��Ӌ�������ϻ��˿����еı������Լ��ںϻ��˹���ί�T�����˔��еı������ó��^20%���������I�Y��ϻ��������еĺϻ�ؔ�a���~���ó��^��Ӌ�������ϻ�ؔ�a��20%������һ�������I�Y��ϻ��������еĺϻ�ؔ�a���~������λ�Ӻϻ��˺ϻ�ؔ�a���~ǰ5λ��

�������I�Y��ϻ��˿��ԓ���������ͨ�ϻ��Ӌ���������ЃȲ��ض�����؟���ߏ�����ԃ�I�յĺϻ��ˣ������Ó��Ε�Ӌ��������ϯ�ϻ��ˡ����кϻ��յĺϻ��˺ͷ���ؓ؟�ˣ��������κ���ʽ��ԓ��Ӌ��������ʩ���ơ�

�˴Ρ��������I�Y���ˆT����������ͨ�ϻ��Ӌ�������ϻ��˕����k�������_����r���̎��̘I�Y���������Mһ����ߡ�

��I��ԃ�ᾀ

199-3965-5981

E-mail:haitianzixun@126.com